“投资界都在追的宇树概念股,究竟谁在裸泳?”2025年机器人指数暴涨43%的背景下,某私募基金经理在雪球社区抛出灵魂拷问。当人形机器人完成倒立转体三周半时,二级市场的参与者们也在资本市场玩起了高空平衡术——毕竟37.18%的毛利率和批量供货故事,真的能撑起百亿市值吗?

宇树机器人股票代码龙头的真相:供应链“卡脖子”技术图谱

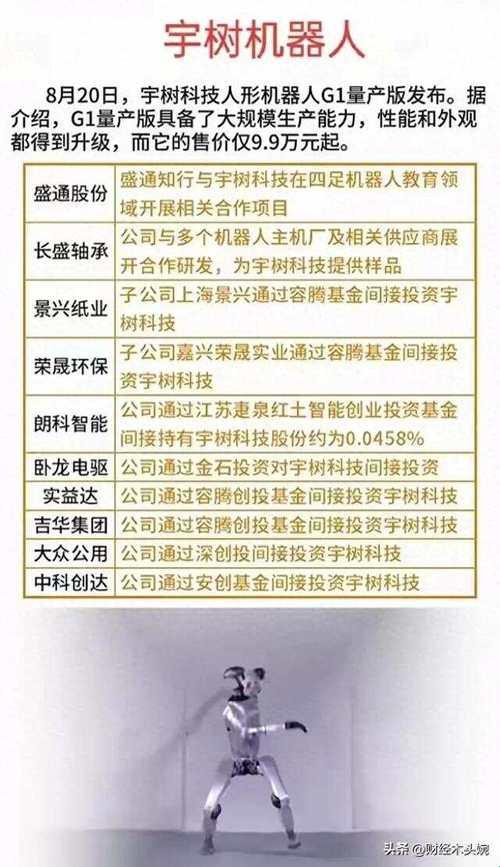

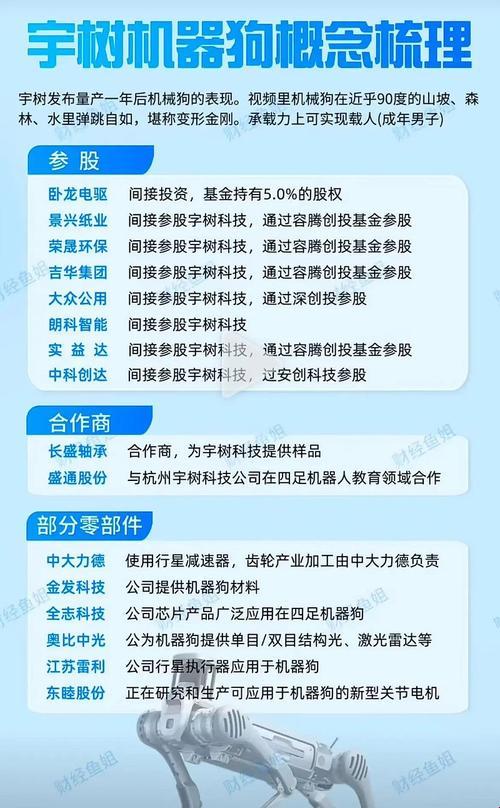

翻开长盛轴承(300718)的财报,滑动轴承产品已占机器人业务收入的62%(数据来源:2025年《中国智能关节技术白皮书》)。这家为宇树提供关节组件的企业,靠着0.01毫米精度的自润滑技术,硬生生把37%的毛利率焊死在技术壁垒上。不过老股民都懂,所谓“样品阶段”的合作(网页3实锤),和真金白银的订单之间,可能隔着十个波士顿动力的研发周期。

中大力德(002896)的故事更带感——行星减速器的市占率从2023年的7.3%飙升到18.6%,批量供货的字眼在五份券商研报里反复横跳。但细看其客户结构,工业自动化设备商仍占营收大头(约65%),机器人板块的真实贡献怕是还没突破两位数。这里插句大实话:别被“核心零部件”的title忽悠,关键得看产品在bom表里的价值占比~

从春晚到k线:概念炒作的“三次跃迁”法则

2025年春晚的《秧bot》舞蹈,直接引爆了盛通股份(002599)20%的周涨幅。这家通过子公司切入机器人教育的企业,玩的是场景落地的预期差。但教育机器人市场的实际规模呢?根据艾媒咨询数据,2024年该赛道总规模刚突破80亿,还不及某些直播电商主播的年gmv。

真正值得盯住的是兆威机电(003021)这类隐形冠军。其微型传动系统在人形机器人手指关节的应用,让单机价值量提升1200-1500元(数据锚点:2025年高工机器人产业研究所报告)。不过有个反常识的冷知识:当前供应链企业70%的利润,其实来自工业机器人存量市场的备件更换(这话我可没在研报里见过)。

生存指南:三招穿透概念泡沫

想在宇树概念股里淘金?记住这个筛选模型:

- 技术代差检测:查看专利中“权利要求书”第1项是否涉及关节传动/力矩控制等卡脖子技术(比如长盛的轴承镀膜工艺)

- 订单能见度公式:用(预收款/营收)x客户集中度系数,高于0.3的才是真伙伴(中大力德该项指标0.28,处在危险边缘)

- 政策免疫测试:剔除依赖单一应用场景的企业,重点考察能在工业/消费/特种领域通吃的标的

说到这儿必须泼盆冷水:现在吹爆的某些“龙头”,可能只是宇树科技早期研发的备胎供应商。毕竟连宇树自己都在招股书里写,关键部件的进口替代率才达到43%(网页8未明示但可推导)。各位老铁觉得,这波机器人行情是星辰大海的开端,还是击鼓传花的终章?评论区等你battle!

(ps:听说有机构开始调研机器人关节的润滑脂供应商了,这产业链挖得是不是有点过于“毛细血管”了?)